Solvency II est une directive européenne qui vise à mettre en place un contrôle de la solvabilité1 des assureurs, notamment dans le but de garantir aux assurés un niveau de protection satisfaisant. Chaque compagnie devra ainsi connaître, identifier et comprendre les risques liés à son activité et pouvoir allouer suffisamment de capital pour les couvrir.

De part la volonté de l’Union Européenne de faire converger les réglementations prudentielles des différents secteurs financiers – dans le but de les rendre plus transparents et plus compétitifs sur les marchés européens – cette réforme fait suite aux précédentes directives Bale I et Bale II – du secteur bancaire – et vient compléter Solvency I. Désormais, les systèmes se rejoignent et on parlera en termes d’exigence de capital et non plus de marge de solvabilité.

D’ailleurs, Solvency II intègre mieux l’exposition aux risques en rendant les seuils de capital requis des assureurs et réassureurs dépendants de leur niveau de risque.

De plus, Solvency II par rapport à Solvency I propose une vision claire des différentes natures de risques pour les sociétés d’assurance et intègre une prise en compte des risques générale et/ou isolée (par risque, quantitatif ou qualitatif) ainsi que la considération des interactions possibles entre chacun des risques identifiés.

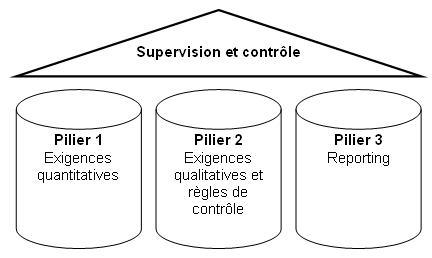

La directive Solvency II repose sur trois piliers :

Le premier pilier est celui des exigences quantitatives.

Il définit pour les compagnies d’assurance et de réassurance des outils de calculs des niveaux règlementaires de capital qu’elles devront respecter : le MCR2 en dessous duquel l’intervention des autorités de contrôle sera automatique, immédiate et sévère et le SCR3 fixé à une probabilité de risque de 0,5 % sur un an, en dessus duquel un plan de redressement sera exigé.

Le deuxième pilier est celui des exigences qualitatives.

Il définit les moyens de maîtrise et de suivi des risques en interne ainsi que les mesures et les pouvoirs de surveillance des autorités de contrôle, dont le rôle est de vérifier la (bonne) gestion des fonds propres des compagnies et leur compétence à identifier et maitriser leurs risques.

Il s’agit ici de décrire le processus de contrôle prudentiel – couvrant tous les niveaux hiérarchiques de l’organisation – en définissant qu’elles sont les activités de surveillance en interne, sous la forme de procédures par exemple. Cette démarche a pour objectif que chaque compagnie d’assurance et de réassurance puisse maîtriser son profil spécifique de risques mais aussi mieux piloter ses activités.

Dans ce cadre, les principes de management des risques peuvent être appliqués.

La directive propose par ailleurs un dispositif, ORSA4, qui permettra de compléter les calculs du pilier 1, et qui sera la base de l’évaluation des exigences de fonds propres supplémentaires (capital add-on). Pour lesquelles les autorités de contrôle se réservent un droit d’imposer aux sociétés jugées » à risque » une exigence de capital supérieure à celle prévue par le calcul de leur SCR et/ou pourront les forcer à réduire leur exposition aux risques.

Le troisième pilier est celui de l’information et du reporting.

Il définit les éléments d’information que doivent collecter et communiquer les sociétés d’assurance et dont doivent disposer les autorités de contrôle afin de leur permettre d’exercer leur pouvoir de surveillance.

La publication de ces reportings dépend de la nature des communications. Ex. : l’information publique concernant la discipline de marché, l’information à destination des supérieurs (rapports annuels internes), informations aux assurés…

1 : La solvabilité pour un assureur représente sa capacité à respecter les engagements qu’il prend auprès de ses clients sur le long terme.

2 : Minimum Capital Requirement traduit en français par Minimum de Capital Requis, » garde-fou » qui garantit les intérêts des assurés.

3 : Solvency Capital Requirement traduit en français par Capital de Solvabilité Requis. C’est l’évaluation des fonds propres nécessaires pour absorber un certain montant de pertes et réduire suffisamment le risque de ruine dans une optique de continuité d’activité.

Le SCR intègre tous les risques liés à l’activité de la compagnie d’assurance ou de réassurance.

4 : Own Risk and Solvency Assesment traduit en français par Évaluation interne des risques et de la solvabilité.

Copyright : INFOQUALITE

Partager cet article