Le référentiel COSO1, rédigé sur la base de recommandations a pour but de prévenir les risques de fraude dans le reporting financier.

Selon la commission Treadway2, le management des risques représente une manière efficace de lutter contre les risques et les incertitudes d’une organisation. De plus cela permet de développer activement le reporting et induit un meilleur suivi des lois et réglementations en vigueur.

Le management des risques est un processus qui se veut multidirectionnel et itératif. En effet, une cause peut avoir des conséquences sur n’importe quel élément du système sans qu’ils soient directement reliés.

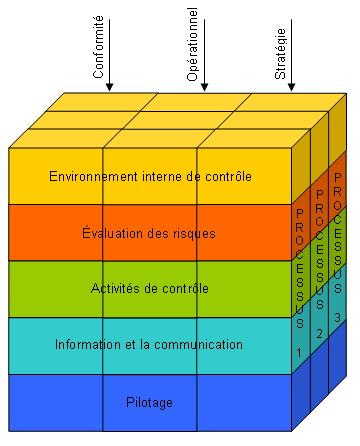

Aussi, le référentiel COSO, propose une vision en trois dimensions (cube COSO) du management des risques. L’évaluation proposée par ce cube est de déterminer comment pour chaque processus les 5 composants du contrôle interne participent à chacun des 3 objectifs. Et ainsi de mieux appréhender la gestion des risques – dans son intégralité ou par élément.

Le cube se découpe donc en 3 catégories d’objectifs x 5 composants x n processus.

Dans la pratique, toute organisation définit une stratégie, puis la décline en objectifs auxquels tous les processus devront répondre. Selon la commission Treadway, il est possible de classer ces objectifs en trois catégories :

- Conformité par rapport aux lois et aux référentiels ;

- Opérationnel par rapport à l’efficacité et à l’efficience des opérations ;

- Reporting par rapport à la fiabilité des informations.

De plus, la commission propose un cadre pour le processus de contrôle interne comprenant les cinq activités suivantes :

- L’environnement interne de contrôle

Culture de l’organisation dans l’appréhension des risques (éthique, sensibilisation des collaborateurs, délégation des pouvoirs…) - L’évaluation des risques

Évaluation de chaque risque en fonction de sa probabilité d’apparition et de son impact, en fonction de son seuil de tolérance/acceptabilité. À partir de cette analyse, vont être définies les solutions permettant de faire face aux risques. - Les activités de contrôle

Déploiement de politiques et procédures de traitement des risques. Contrôles des mesures mises en œuvre. - L’information et la communication

Identification et collecte des informations utiles. Communication (dans les temps) aux collaborateurs concernés et à la Direction.

Communication de la part de la Direction à l’ensemble de l’organisation. - Le pilotage

Évaluation permanente et/ou ponctuelle des activités de contrôle interne.

Mise à jour des procédures en fonction des besoins.

1 : COSO : référentiel de contrôle interne défini par le Committee Of Sponsoring Organizations of the Treadway Commission.

2 : Commission Treadway : commission américaine a but non lucratif qui regroupe les associations et instituts dans le domaine de la comptabilité et de l’audit interne afin de sponsoriser les travaux du comité (COSO).

Copyright : INFOQUALITE

Partager cet article